近期房价大涨,地王频出,过去几十年中国房价保持了只涨不跌的不败神线年更是在主要经济体中涨冠全球,这是什么原因导致的?2015年中,作者曾提出“一线房价翻一倍、三四线涨不动”,被评为十大商业经典,并被验证。

最近关于中国房价泡沫大、资产泡沫、热点城市推出新一轮调控等的讨论再起。那么,房价还会涨吗?房子还能买吗?

商品房和所有商品一样,价格由供求决定。供给过程也就是商品房的生产过程,包括土地购置、新开工、竣工、库存等。供给受需求引导,因此我们重点分析需求。

商品房需求包括居住需求和投机需求,分别对应商品属性和金融属性。居住需求主要跟城镇化、居民收入、人口结构等有关,它反应了商品房的商品属性。投机需求主要跟货币投放和低利率有关,它反应了商品房的金融属性。

过去几十年中国房价持续上涨存在一定基本面支撑:经济高速增长、快速城镇化、居民收入持续增长、20-50岁购房人群不断增加和家庭小型化为。1978-2015年间,中国P年均名义增长15.3%,城镇居民可支配收入年均名义增长13.2%。1978-2015年间,中国城镇化率从17.92%上升到56.1%,城镇人口从1.7亿增加到7.7亿,净增6亿人,其中20-50岁购房人群不断增加。家庭小型化,根据五次普查数据显示,1982年平均每户家庭人数4.41人,2000年为3.44人,2010年为3.1人。

但是,2000-2016年间尤其2014-2016年房价涨幅远远超过了城镇化和居民收入增长等基本面数据所能够解释的范畴。城镇化和居民收入只能解释房价上涨的一部分,另一部分要靠货币超发来解释。

美国、日本、中国等经验表明,货币金融政策经常导致住房市场大幅波动,低利率和货币超发推动房价上涨,所有房价大周期见顶以及房市泡沫崩盘都跟货币紧缩和加息有关,比如2007年的美国、1991年的日本。

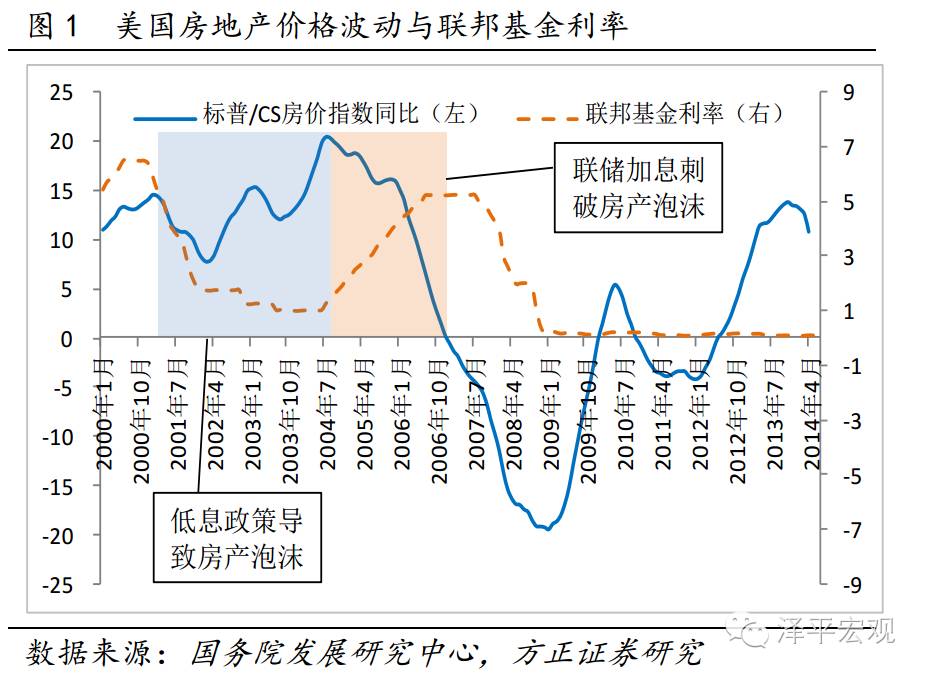

利率政策调整导致住房市场大幅波动:美国。上一轮美国房地产泡沫,开始于2001年美联储的低息政策刺激:2001至2002年度,美联储连续11次降息,累计降息4.75个百分点。直至2002年11月,基准利率降至1.25%,美联储的低息政策一直延续到2004年。在此期间过低利率刺激抵押贷款大幅增加,从而造成了房地产泡沫。随后美联储的连续加息则刺破了美国房地产泡沫。2004至2006年度,美联储连续加息17次,累计加息4.25个百分点,直至2006年6月基准利率升至5.25%,而美国标准普尔/CS10个大中城市房价在2006年6月到达历史高点之后就开始了连续下跌,说明联储加息政策是刺破美国房产泡沫的主要原因。

利率政策调整导致住房市场大幅波动:日本。1986-1987年度,日本银行连续5次降息,把中央银行贴现率从5%降低到2.5%,不仅为日本历史之最低,也为当时世界主要国家之最低,日本央行维持低息政策长达两年之久。低息政策促进了房地产市场的空前繁荣,反映在土地价格的迅速上涨上。与美国相同,央行随后的加息刺破了日本房地产泡沫:1989年5月31日,日本央行加息0.75个百分点,此后的15个月内,日本央行再度4次加息,将贴现率提高到6%,连续加息对日本房地产市场造成了巨大打击,东京圈城市土地价格开始了长达15年的持续下跌。

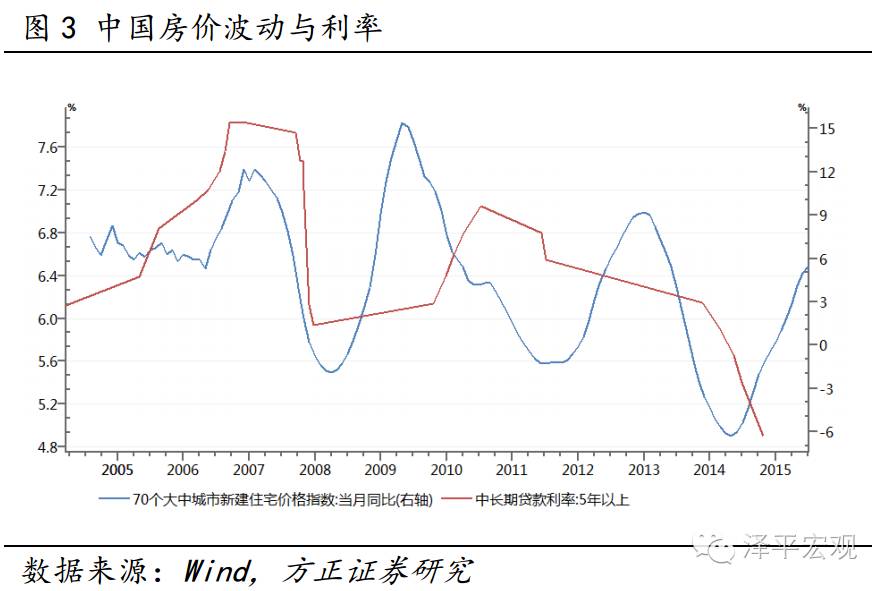

利率政策调整导致住房市场大幅波动:中国。2008年以来,中国经历了三轮房价上涨周期,2009、2012、2014-2016年,都跟降息和货币供应增速加快有关。这三轮房价上涨周期,政策都试图通过放松货币金融刺激房地产以稳增长。

2、什么造就了过去几十年房价只涨不跌的不败神线 什么造就了过去几十年房价只涨不跌的不败:城镇化、居民收入和货币超发

2000-2015年,M2、P、城镇居民可支配收入的名义增速年均分别为16.4%、13.6%、11.2%,平均每年M2超过P、城镇居民收入名义增速分别2.8、5.2个百分点。M2-P较高的年份往往是房价大涨的年份,比如2009、2012、2015。

因此,过去几十年房价持续上涨,一部分可以用城镇化、居民收入等基本面数据解释(居住需求,商品属性),另一部分可以用货币超发解释(投机需求,金融属性),这两大因素共同造就了中国房价只涨不跌的不败。由于中国城镇化速度、居民收入增速和货币超发程度(M2-P)超过美国、日本等主要经济体,造就了中国房价涨幅冠全球。

不断降息提高了居民支付能力。自2014年930新政和1121降息以来,房价启动新一轮上涨。2015年330新政和下半年两次双降,房价启动暴涨模式。货币超发导致房价涨幅远超P和居民收入。2015年M2-P达到6.9个百分点,货币超发程度在过去十多年仅次于2009年,也大大超过了年均2.8个百分点的历史平均水平。

事实上,近年中国房价大涨只是全球的一个缩影,美欧日等资产价格也迭创新高。自2008年国际金融危机以后,全球央行货币宽松政策层层加码,从降息、资产购买计划到货币贬值、负利率等。货币政策发挥到了极致,但经济和通胀仍然低迷,资产价格却迭创新高。2008年伯南克提出,我们找到了避免大萧条的办法。2014年斯蒂格利茨提出,我们避免了大萧条,却陷入了大萎靡。

如果中国能够进一步推动转型成功,当前城镇化率56.1%,未来还有十多个百分点的空间,将新增城镇人口2亿人左右。如果中国能够实现增速换挡,居民收入也有望增速换挡。值得注意的是,根据国务院发展研究中心的测算,当前城镇户均1套住房,趋于饱和。但区域分化明显,三四线高库存,一二线城市由于人口流入、产业高端、公共资源富集等还存在供求缺口。

自229降准以来,货币政策回归中性,主要受上半年经济L型企稳、通胀预期抬头和房价暴涨制约,现在第一个逻辑已经被,第二个逻辑正在弱化,第三个逻辑尚待新一轮房地产新政的效果,货币政策再度宽松的空间正逐步打开,未来货币政策可能从主动放水转向衰退式宽松。

推荐:

网友评论 ()条 查看